Ponte en Contacto:

Última actualización: 30 de julio de 2026

Las Obras por Impuestos en Colombia es un esquema que facilita a las empresas privadas la inversión de una porción de sus impuestos en proyectos de desarrollo en regiones que han sido afectadas por conflictos armados o que presentan altos índices de pobreza. Este mecanismo permite la realización de proyectos de infraestructura, como la construcción de carreteras, escuelas y hospitales. Como incentivo, las empresas reciben un crédito fiscal equivalente a la inversión realizada. Este esquema promueve la inversión privada en el desarrollo de estas regiones y permite a las empresas contribuir directamente al progreso del país.

¿Qué son las obras por impuestos en Colombia?

Las obras por impuestos son un mecanismo creado en la Reforma Tributaria de 2016 mediante el cual personas naturales y jurídicas, contribuyentes del impuesto de renta y complementarios, podrán realizar el pago del impuesto de renta a través de ejecución de obras o proyectos de inversión pública de trascendencia social por parte de los contribuyentes que cumplan los requerimientos de ley que serán presentados más adelante en este artículo. Este mecanismo establece la ejecución directa de las obras por parte de los contribuyentes, con la supervisión del sector público. La supervisión comienza desde la formulación de los proyectos hasta laejecución y recibo final, así como es la constante presencia del Departamento Nacional de Planeación y la Agencia de Renovación del Territorio (ART) durante todo el proceso.

Este mecanismo de pago permite la ejecución de proyectos con recursos de impuestos, pero evitan la habitual circulación del dinero por las entidades estatales, al ser administrado y ejecutado bajo la responsabilidad de una empresa privada para así cumplir con sus obligaciones tributarias.

Este mecanismo permite la inversión directa del dinero para pago de impuestos proyectos de infraestructura, vías terciarias, educación pública, acueducto y alcantarillado, reparación de infraestructura eduativa, infraestructura productiva (agricultura), conectividad digital, dotación escolar, mitigación del cambio climático, entre otras, en general, para la construcción de paz y mejorar la calidad de vida de las poblaciones de las Zonas Más Afectadas por el Conflicto Armado (ZOMAC) y PDET, directamente por las empresas con el dinero para destinado a su correspondiente obligación tributaria.

En resumen, las personas naturales y jurídicas que son contribuyentes del impuesto sobre la renta y complementarios, y según la opción del mecanismo que seleccionen (Fiducia o Convenio), podrán financiar la ejecución de proyectos de inversión dentro de las ZOMAC y los municipios PDET para extinguir su obligación tributaria. Si su empresa está ubicada u operará en una de estas zonas, consulte también los beneficios tributarios del régimen ZOMAC.

Marco Legal y Normativa Aplicable:

Las Obras Por Impuestos fueron habilitadas para las empresas (personas naturales o jurídicas) en la Reforma Tributaria de 2016 (Ley 1819 de 2016) y reglamentadas por el Decreto 1915 de 2017. Lo que resulta de lo anterior es que las empresas tienen vía libre para implementar una herramienta que les permite realizar inversiones en proyectos proyectos de trascendencia social con el dinero del impuesto de renta que tengan trascendencia social, impacto social, en las ZOMAC (Zonas Más Afectadas por el Conflicto Armado) y/o PDET en Colombia. La legislación aplicable a este mecanismo de proyectos de inversión es la siguiente puede ser consultada en el marco legal y legislación de Obras por Impuestos.

Desde entonces el mecanismo ha sido objeto de ajustes importantes: la reforma tributaria (Ley 2277 de 2022, artículo 26) amplió su alcance territorial a jurisdicciones estratégicas para la reactivación de las ZOMAC y a los departamentos de la Amazonía colombiana con menos de 85.000 habitantes; el Plan Nacional de Desarrollo 2022-2026 (Ley 2294 de 2023, artículo 294) actualizó las líneas de inversión elegibles del artículo 800-1 del Estatuto Tributario; y el Decreto 0178 de 2025 amplió los plazos del Banco de Proyectos para la vigencia 2025 (cortes del 10 de marzo y del 1.º de agosto de 2025). Más recientemente, la Ley 2565 de 2026 (13 de febrero) prorrogó el Decreto Ley 893 de 2017 y extendió la vigencia de los PDET hasta el 28 de mayo de 2037, lo que brinda certeza de largo plazo a las empresas que estructuran proyectos en los 170 municipios PDET. Para la vigencia 2026, el CONFIS aprobó un cupo de $1 billón 145.000 millones de pesos, cuyo banco de proyectos para la vigencia 2026 ya fue publicado por la ART.

Modalidades para la Ejecución de Obras por Impuestos

El mecanismo de obras por impuestos en Colombia cuenta con dos opciones o modalidades para la ejecución de los proyectos bajo este mecanismo: la opción fiducia y la opción convenio. Ambas son alternativas que los contribuyentes pueden utilizar para pagar o extinguir sus obligaciones del impuesto de renta mediante la ejecución de proyectos para mejorar las condiciones de vida de las poblaciones en las Zonas Más Afectadas por el Conflicto.

Este mecanismo establece dos opciones para la ejecución de las obras Opción Fiducia y la opción Convenio.La opción de fiducia está establecida en el artículo 238 de la ley 1819 de 2016 y la opción de convenio, está establecida en el artículo 800-1 del estatuto tributario, adicionado por el artículo 79 de la Ley 2010 de 2019.

Para elegir la modalidad adecuada, consulte nuestra guía convenio vs. fiducia: ¿cuál le conviene?

Líneas de Inversión para las Obras por Impuestos

Las líneas de inversión mediante las cuales se pueden ejecutar proyectos de obras por impuestos en territorios vulnerables son muy amplias, desde infraestructura física educativa y vial, hasta conectividad digital y generación eléctrica, en fin, obras de trascendencia económica y social. Cada tipo de modalidad de obras por impuestos tiene sus correspondientes líneas de inversión habilitadas de acuerdo con la normativa inherente a cada tipo de modalidad.

Líneas de Inversión Opción Fiducia

Las personas jurídicas contribuyentes del impuesto sobre la renta y complementarios que en el año o período gravable obtengan ingresos brutos iguales o superiores a treinta y tres mil seiscientos diez (33.610 UVT) Unidad de Valor Tributario, podrán efectuar el pago hasta del cincuenta por ciento (50%) del impuesto a cargo determinado en la correspondiente declaración de renta, mediante la destinación de dicho valor a la inversión directa en la ejecución de proyectos viabilizados y prioritarios de trascendencia social en los diferentes municipios ubicados en las ZOMAC y/o PDET.

Para referencia del lector, 33.610 Unidades de Valor Tributario -UVT equivalen a cerca de $1.760 millones de pesos colombianos; una Unidad de Valor Tributario -UVT equivale a $52.374 pesos colombianos para el año 2026, según la Resolución 000238 de 2025 de la DIAN.

Las líneas de inversión bajo las cuales se pueden realizar inversiones de trascendencia social bajo esta modalidad son:

- Energía (ENC = Ministerio de Minas)

- Infraestructura Vial (ENC = Ministerio de Transporte)

- Agua Potable y Alcantarillado (ENC = Ministerio de Vivienda, Ciudad y Territorio o Ministerio de Agricultura y Desarrollo Rural)

- Educación Pública (ENC = Ministerio de Educación Nacional, Departamento Administrativo para la Prosperidad Social, y el– Instituto Colombiano de Bienestar Familiar – ICBF, Ministerio del Trabajo)

- Salud Pública (ENC = Ministerio de Salud y Protección Social)

Líneas de Inversión Opción Convenio

Este mecanismo se encuentra establecido en el artículo 800 – 1 del Estatuto Tributario, el cual fue adicionado por el artículo 79 de la Ley 2010 de 2019 y reglamentado por el Decreto 1147 del 18 de agosto de 2020.

La opción convenio establece que «las personas naturales o jurídicas obligadas a llevar contabilidad, contribuyentes del impuesto sobre la renta y complementarios que en el año o periodo gravable inmediatamente anterior hayan obtenido ingresos brutos iguales o superiores a treinta y tres mil seiscientos diez (33.610 UVT) Unidades de Valor Tributario en el período gravable inmediatamente anterior, podrán celebrar convenios con las entidades públicas del nivel nacional, por los que recibirán a cambio títulos negociables para el pago del impuesto sobre la renta. Los compromisos de inversión adquiridos en estos convenios no podrán superar el treinta por ciento (30%) del patrimonio contable del contribuyente, para lo cual se tendrá́ en cuenta el patrimonio del año inmediatamente anterior a la suscripción de estos. En caso de que los aspirantes no hayan tenido ingresos en el año inmediatamente anterior por encontrarse en período improductivo, la Agencia de Renovación del Territorio (ART) podrá autorizar la realización de los proyectos, si verifica que el contribuyente puede otorgar garantías suficientes para la ejecución del proyecto, a través de sus vinculados económicos o de entidades financieras o aseguradoras de reconocida idoneidad.

Para referencia del lector, 33.610 Unidades de Valor Tributario -UVT equivalen a cerca de $1.760 millones de pesos colombianos; una Unidad de Valor Tributario -UVT equivale a $52.374 pesos colombianos para el año 2026, según la Resolución 000238 de 2025 de la DIAN.

Esta opción permite a las personas naturales o jurídicas obligadas realizar Obras por Impuestos con recursos propios y recibir a cambio Títulos para la Renovación del Territorio (TRT). Estos proyectos se enfocan en sectores o líneas de inversión específicas y están disponibles para contribuyentes del impuesto sobre la renta y complementarios que deban mantener registros contables.

Las líneas de inversión bajo las cuales se pueden realizar inversiones de trascendencia social bajo esta modalidad son:

- Energía (ENC = Ministerio de Minas y Energía)

- Bienes Públicos Rurales (ENC = Ministerio de Agricultura y Desarrollo Rural)

- Agua Potable (Suministro de Agua) y Saneamiento Básico (ENC = Ministerio de Vivienda, Ciudad y Territorio o Ministerio de Agricultura y Desarrollo Rural)

- Educación Pública (ENC = Ministerio de Educación Nacional, Departamento Administrativo para la Prosperidad Social, y el– Instituto Colombiano de Bienestar Familiar – ICBF, Ministerio del Trabajo)

- Salud Pública (ENC = Ministerio de Salud y Protección Social)

- Adaptación al Cambio Climático y Gestión del Riesgo (ENC = Departamento Administrativo de Presidencia de la República (UNGRD) o Ministerio de Ambiente y Desarrollo Sostenible)

- Pagos por Servicios Ambientales (ENC = Departamento Administrativo de Presidencia de la República (UNGRD) o Ministerio de Ambiente y Desarrollo Sostenible)

- Tecnologías de la Información y Comunicaciones (ENC = Ministerio de Tecnologías de la Información y las Comunicaciones)

- Infraestructura de Transpote (ENC = Ministerio de Transporte)

- Infraestructura Productiva (ENC = Ministerio de Agricultura y Desarrollo Rural o Ministerio de Vivienda, Ciudad y Territorio)

- Infraestructura Cultural (ENC = Ministerio de Cultura)

- Infraestructura Deportiva (ENC = Ministerio del Deporte)

Etapas y Procedimientos para el desarrollo de las Obras por Impuestos

Cada tipo de opción (Fiducia y Convenio) tienen sus propias etapas para el desarrollo de obras por impuestos en las diferentes entidades territoriales del país, aunque sean relativamente similares.

Etapas de la Opción Fiducia para las Obras por Impuestos

- Presentación y revisión de iniciativas

- Estructuración, viabilidad e inscripción en el banco de proyectos

- Selección de proyectos, solicitud y aprobación de la vinculación al pago del impuesto

- Constitución del fideicomiso (patrimonio autónomo) y preparación para la ejecución del proyecto

- Ejecución y entrega del proyecto a las entidades territoriales/beneficiario final tras la aprobación de la Entidad Nacional Competente.

Para mayor referencia, se presenta el diagrama de flujo a continuación, con las diferentes etapas para el desarrollo de las obras por impuestos bajo la opción fiducia.

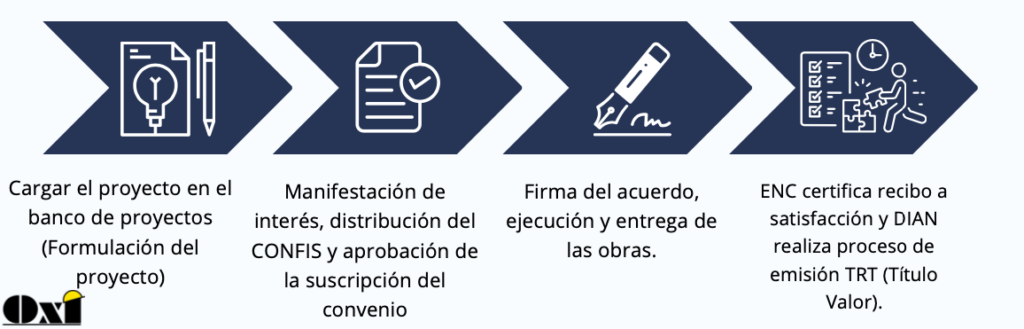

Etapas de la Opción Convenio para las Obras por Impuestos

- Cargar el proyecto en el banco de proyectos (formulación del proyecto)

- Manifestación de interés, distribución del cupo CONFIS y aprobación de la suscripción del convenio

- Firma del acuerdo, ejecución y entrega de las obras, dotación o proyecto a la entidad nacional competente y a la entidad territorial o beneficiaro final

- Entidad Nacional Competente (ENC) certifica recibo a satisfacción y la Dian realice el proceso de emisión del TRT (Título de Renovación del Territorio), que corresponde al título valor para el pago de obligaciones de renta que puede ser utilizado por el contribuyente o bien, negociado con terceros.

Nota: La determinación o ampliación del cupo CONFIS establecido para las obras por impuestos es determinado por el Ministerio de Hacienda y Crédito Público cada año.

Línea de Tiempo de las Obras por Impuestos

Las dos modalidades de las obras por impuestos tienen una línea de tiempo que corresponde cada tipo de opción, la opción fiducia se ejecuta de forma anual y la opción convenio se ejecuta en un sentido «extemporáneo» de forma bianual.

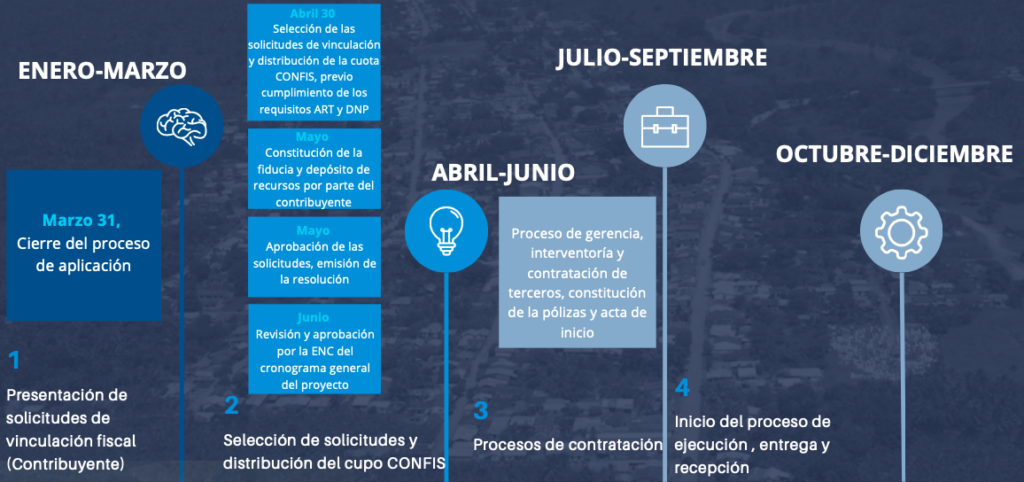

Línea de Tiempo para la Opción Fiducia

Bajo la opción fiducia los proyectos deberán estar viabilizados antes del 15 de febrero de cada año, para posteriormente se radicadas las solicitudes de vinculación antes del 31 de marzo de cada año. Posterior a la vinculación de los contribuyentes a los proyectos, sigue el proceso de selección de las solicitudes de vinculación y distribución de la cuota del cupo CONFIS (previamente establecido por el Ministerio de Hacienda y Crédito Público), para posteriormente ser constituida la fiducia, depósito de los recursos por parte de los contribuyentes, la aprobación de las solicitudes y emisión de la respectiva resolución por parte de la Agencia de Renovación del Territorio para posteriormente realizar la contratación de la gerencia, el contrato de interventoría y la contratación de terceros (ejecutores).

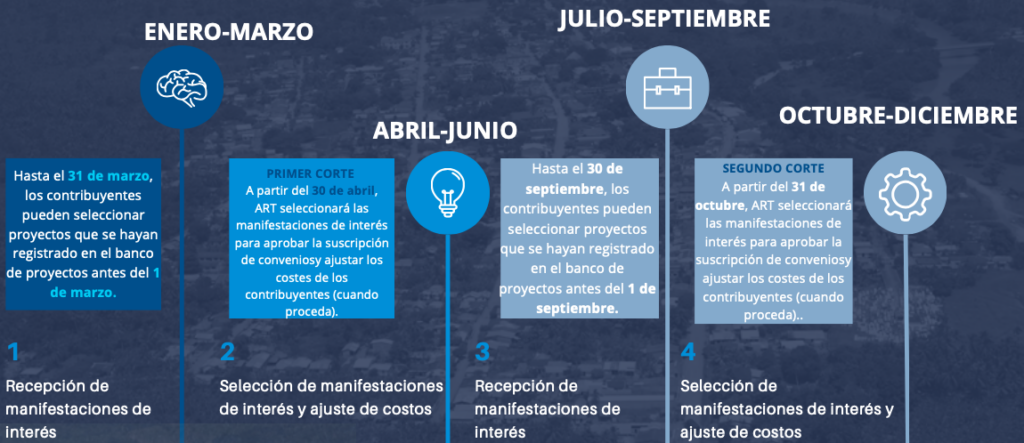

Línea de Tiempo para la Opción Convenio

Todos los años los contribuyentes podrán enviar sus manifestaciones de interés hasta el 31 de marzo en el primer corte, o hasta el 30 de septiembre en el segundo corte. Posteriormente, a partir del 30 de abril para el primer corte y a partir del 30 de octubre para el segundo corte, la Agencia de Renovación del Territorio (ART) seleccionará las manifestaciones de interés para probar la suscripción de convenios, ajustar los costos de los contribuyentes (cuando proceda) y posteriormente seguir adelante con el perfeccionamiento del convenio, ejecución y entrega del proyecto.

Requisitos de Los Proyectos:

Los proyectos tienen una serie de requisitos para ser aprobados por la correspondiente entidad nacional competente, o quien este designe para la aprobación de los proyectos. Todos los proyectos deberán estar formulados y estructurados de acuerdo con la Metodología General Ajustada (MGA) del Departamento Nacional de Planeación (Colombia) más cumplir con todos los requerimientos técnicos y documentales establecidos por cada ministerio (Entidad Nacional Competente – ENC) de acuerdo con la naturaleza de cada proyecto.

En cuanto a la localización, hay dos condiciones en lo que concierne a las zonas o regiones de influencia de la obra:

- El proyecto debe estar ubicado en un Municipio ZOMAC (Zonas Más Afectadas por el Conflicto Armado) y/o PDET (Programas de Desarrollo con Enfoque Territorial).

- El proyecto solo podrá intervenir un Municipio fuera de ZOMAC y/o PDET siempre y cuando su paso por este sea indispensable para generar el beneficio final a la población del municipio que SI sea ZOMAC y/o PDET.

Preguntas Frecuentes sobre las Obras por Impuestos

¿Que entidades publicas pueden ejecutar obras por Impuestos?

Las entidades públicas únicamente podrán realizar la ejecución de la estructuración y formulación de proyectos de obras por impuestos que consideren pertinentes, de acuerdo con las necesidades y retos inherentes a su jurisdicción. Las entidades públicas que no sean sujetos al impuesto de renta y complementarios no podrán ejecutar obras por impuestos; quienes si se podrán vincular a este mecanismo de pago para la ejecución de obras por impuestos son las empresas públicas mixtas que sí están sujetos al pago de impuestos por renta y complementarios.

¿Que son las Obras por Impuestos?

Las obras por impuestos son un mecanismo creado en la Reforma Tributaria de 2016 mediante el cual personas naturales y jurídicas, contribuyentes del impuesto de renta y complementarios, podrán realizar el pago del impuesto de renta a través de ejecución de obras o proyectos de inversión pública de trascendencia social por parte de los contribuyentes que cumplan los requerimientos de ley que serán presentados más adelante en este artículo en las Zonas más Afectadas por el Conflicto Armado. Este mecanismo establece la ejecución directa de las obras por parte de los contribuyentes, con la supervisión del sector público. La supervisión comienza desde la formulación de los proyectos hasta laejecución y recibo final, así como es la constante presencia del Departamento Nacional de Planeación y la Agencia de Renovación del Territorio (ART) durante todo el proceso.

¿Quién ejecuta las obras por impuestos?

Contribuyentes serán responsables de la ejecución de las obras por impuestos a través de la contratación de la gerencia, interventoria y terceros ejecutores, donde el contribuyente también podrá postularse para la ejecución de la gerencia o bien la ejecución del proyecto. Lo anterior siempre bajo la supervisión y acompañamiento de la entidad nacional competente, Agencia de Renovación del Territorio ART, Entidad Territorial y el Departamento Nacional de Planeación -DNP.

¿Quién controla y supervisa las obras por impuestos?

Las obras por impuestos son controladas por la gerencia y la interventoría que contrata el contribuyente a través de la fiduciaria; y además siempre se contará con la supervisión y acompañamiento de la entidad nacional competente, Agencia de Renovación del Territorio ART, Entidad Territorial y el Departamento Nacional de Planeación -DNP.

¿Cómo es el procedimiento para aplicar el mecanismo?

Los contribuyentes deberán presentar su solicitud de ajuste en cumplimiento con los requisitos del contribuyente, bajo la línea del tiempo establecido en el presente artículo. Cada solicitud será revisada por la Agencia de Renovación del Territorio-ART para su posterior aprobación y ejecución de proyectos por parte de los contribuyentes.

¿Cuáles son los requisitos para participar en el programa de obras por impuestos?

Para la opción fiducia, las personas jurídicas contribuyentes del impuesto sobre la renta y complementarios que en el año o período gravable obtengan ingresos brutos iguales o superiores a treinta y tres mil seiscientos diez (33.610 UVT) Unidad de Valor Tributario, podrán efectuar el pago hasta del cincuenta por ciento (50%) del impuesto a cargo determinado en la correspondiente declaración de renta, mediante la destinación de dicho valor a la inversión directa en la ejecución de proyectos viabilizados y prioritarios de trascendencia social en los diferentes municipios ubicados en las ZOMAC y/o PDET.

La opción convenio establece que «las personas naturales o jurídicas obligadas a llevar contabilidad, contribuyentes del impuesto sobre la renta y complementarios que en el año o periodo gravable inmediatamente anterior hayan obtenido ingresos brutos iguales o superiores a treinta y tres mil seiscientos diez (33.610 UVT) Unidades de Valor Tributario en el período gravable inmediatamente anterior, podrán celebrar convenios con las entidades públicas del nivel nacional, por los que recibirán a cambio títulos negociables para el pago del impuesto sobre la renta. Los compromisos de inversión adquiridos en estos convenios no podrán superar el treinta por ciento (30%) del patrimonio contable del contribuyente, para lo cual se tendrá́ en cuenta el patrimonio del año inmediatamente anterior a la suscripción de estos. En caso de que los aspirantes no hayan tenido ingresos en el año inmediatamente anterior por encontrarse en período improductivo, la Agencia de Renovación del Territorio (ART) podrá autorizar la realización de los proyectos, si verifica que el contribuyente puede otorgar garantías suficientes para la ejecución del proyecto, a través de sus vinculados económicos o de entidades financieras o aseguradoras de reconocida idoneidad.

¿Qué tipos de proyectos son elegibles para las obras por impuestos?

Los proyectos elegibles para la ejecución mediante el mecanismo de obras por impuestos deberán estar ubicados o beneficiar a las zonas más afectadas por el conflicto, ser de trascendencia social y estar bajo las siguientes líneas de inversión: Energía, Infraestructura Vial, Agua Potable, Alcantarillado, Saneamiento Básico, Educación Pública, Salud Pública, Bienes Públicos Rurales, Adaptación al Cambio Climático, Gestión del Riesgo, Pagos por Servicios Ambientales ,Tecnologías de la Información y Comunicaciones, Infraestructura de Transpote, Infraestructura Productiva, Infraestructura Cultural e Infraestructura Deportiva.

¿Quién puede acceder a el mecanismo de obras por impuestos?

Las empresas del sector privado obligadas a pagar el impuesto sobre la renta, cuyos ingresos brutos hayan sido (o sean) iguales o superiores a 33.610 UVT podrán acceder al mecanismo de pago de su obligación tributaria mediante la ejecución de obras por impuestos.

¿Cómo funcionan las obras por impuestos?

En cuanto al funcionamiento del mecanismo, lo primero que se debe hacer es idear un proyecto, o bien tomar uno del banco de proyectos) y verificar que cumpla con las condiciones en cuánto al tipo de proyecto, su zona de influencia y asimismo, que el contribuyente cumpla con los requisitos establecidos por la ley.

El proyecto deberá ser formulado de acuerdo con los requisitos estipulados por la ley para cada sector de inversión (Estudios, diseños, PAGA (Plan de Adaptación de la Guía Ambiental , estudios prediales, MGA, etc), o bien, tomar uno previamente formulado que se encuentre libre en el banco de proyectos.

Posteriormente el proyecto es aprobado, viabilizado para poder iniciar con la celebración de contratos pertinentes: contratos con contratistas o un solo contratista, contrato de interventoría y gerencia del proyecto. La gerencia del proyecto podrá estar a cargo del mismo contribuyente.

Luego, inicia la ejecución del proyecto, su seguimiento y control para su posterior entrega a la entidad nacional competente (ENC), para cada proyecto se define entidad encargada de la revisión, aprobación, control y recepción de los proyectos de acuerdo con la naturaleza de los mismos.

Es conveniente conocer los detalles en cuanto a el manual operativo de la Agencia para la Renovación del Territorio ART (versión 5.0, diciembre de 2025) que describe, entre otras cosas:

- priorización de iniciativas susceptibles de conformar el Banco de Proyectos de Obras por Impuestos

- distribución para la asignación del cupo CONFIS

- criterios para verificación de proyectos ubicados fuera de las ZOMAC.

- minuta modelo de convenio, instructivo operativo de Sistema Unificado de Inversiones y Finanzas Públicas (SUIFP) y los formatos y cartas para la presentación de iniciativas y proyectos ante el mecanismo Obras por Impuestos.

¿Que tipo de proyectos se pueden financiar a través de obras por Impuestos?

Los proyectos que se pueden ejecutar bajo las dos modalidades de obras por impuestos son:

Bajo la opción fiducia:

- Energía

- Infraestructura Vial

- Agua Potable y Alcantarillado

- Educación Pública

- Salud Pública

Bajo la opción convenio:

- Energía

- Bienes Públicos Rurales

- Agua Potable y Saneamiento Básico

- Educación Pública

- Salud Pública

- Adaptación al Cambio Climático y Gestión del Riesgo

- Pagos por Servicios Ambientales

- Tecnologías de la Información y Comunicaciones

- Infraestructura de Transpote

- Infraestructura Productiva

- Infraestructura Cultural

- Infraestructura Deportiva

Si su empresa también evalúa el mecanismo de regalías, revise las diferencias entre obras por impuestos y obras por regalías.

En OXI Consultoría nos dedicamos a proveer un servicio integral, desde la concepción y formulación de un proyecto, pasando por su viabilización, la contratación de las diferentes partes ejecutoras mediante licitación privada abierta, así como la entrega al estado.

Conozca en detalle nuestra asesoría en obras por impuestos para su empresa.

¿Cómo puede participar su organización en las Obras por Impuestos?

Cada organización tiene una ruta distinta dentro del mecanismo. Elija la suya: